基石关注 | GB200超级芯片“难产”,英伟达股价“过山车”,尖端芯片制造有多难?

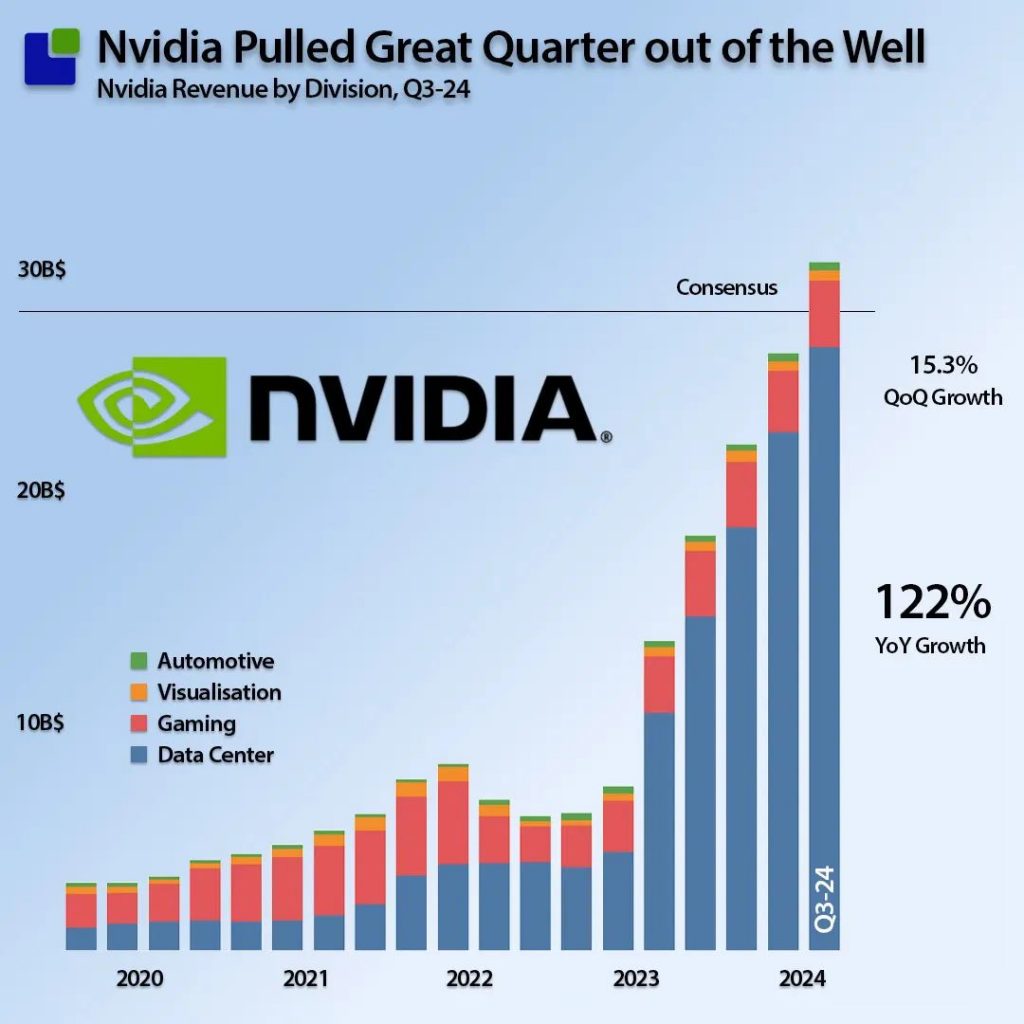

财报后暴跌的英伟达,又涨回来了?

AI泡沫?英伟达增速见顶了吗?

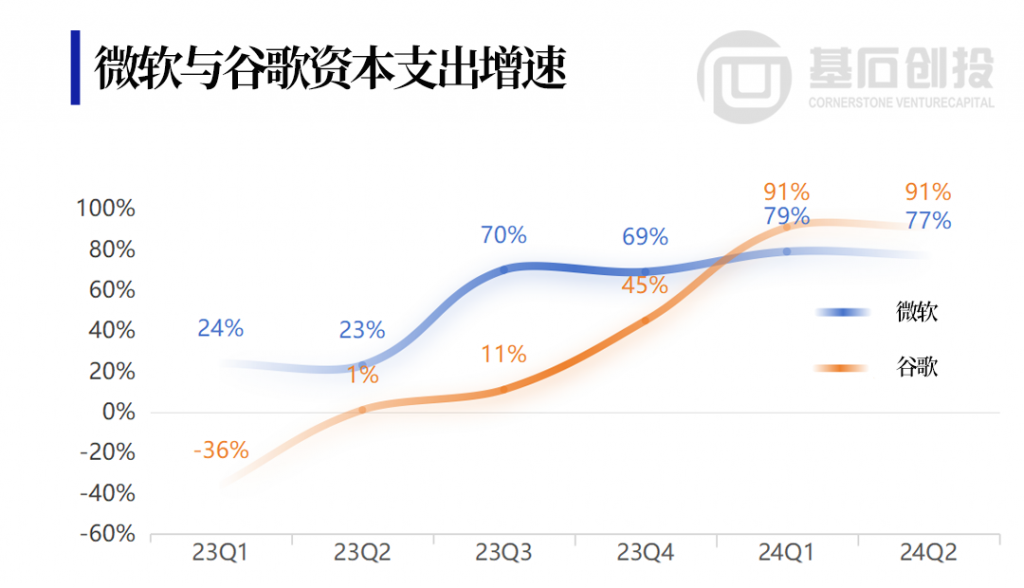

科技巨头会支撑英伟达的高增长吗?

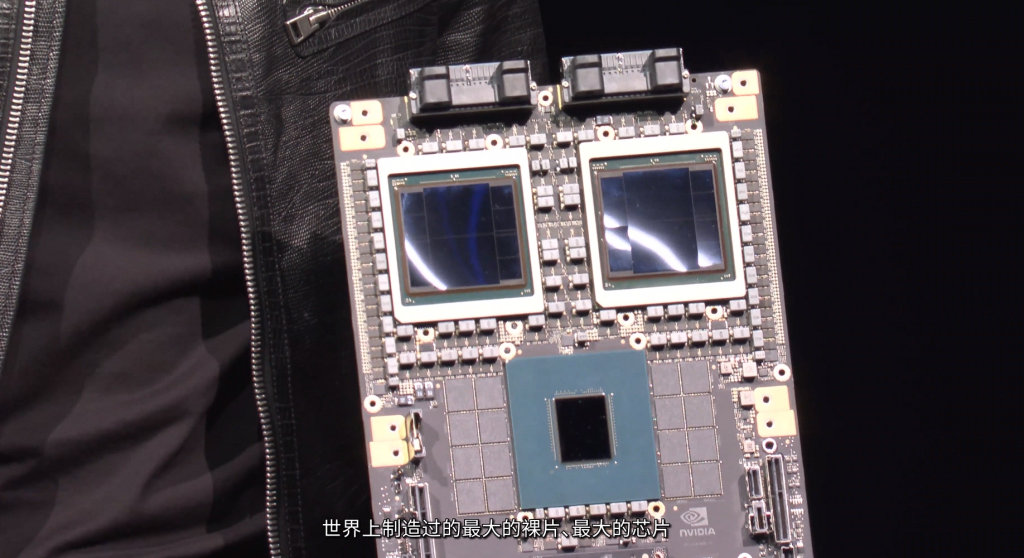

Blackwell推迟三个月

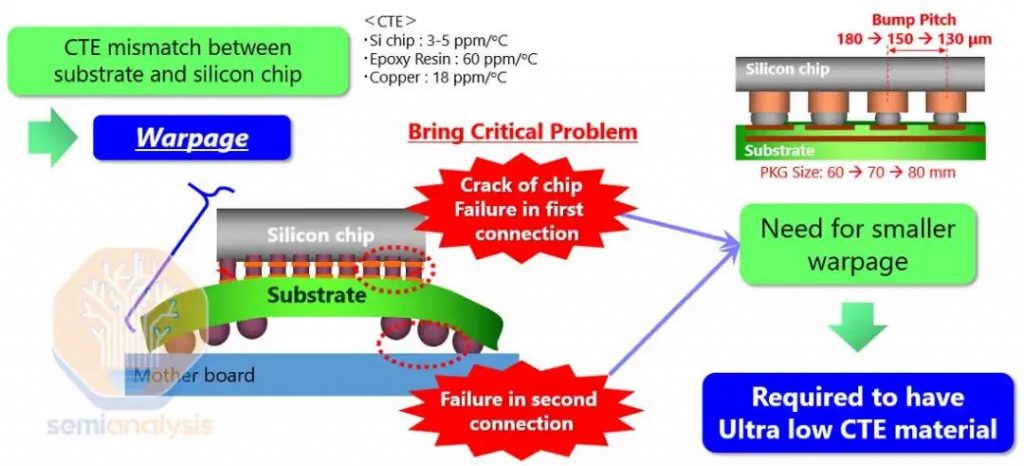

尖端芯片制造有多难

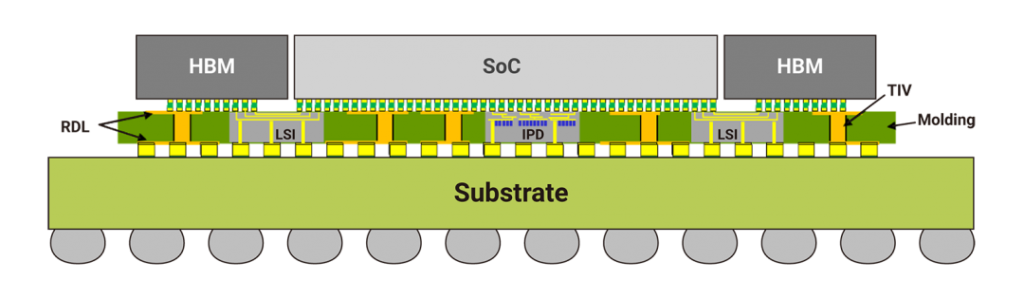

2.5D 封装是多芯片立体堆叠的封装技术,是在中介层(interposer)上打孔布线来展开水平互联,从制造结构来看,2.5D 封装的芯片倒扣在中介层(interposer)之上,通过一系列的微凸块和硅通孔实现不同功能裸片和基底之间的连接,具有高密度、低功耗和低延迟的特性。 《2024基石基金投研白皮书》

为什么需要先进封装?

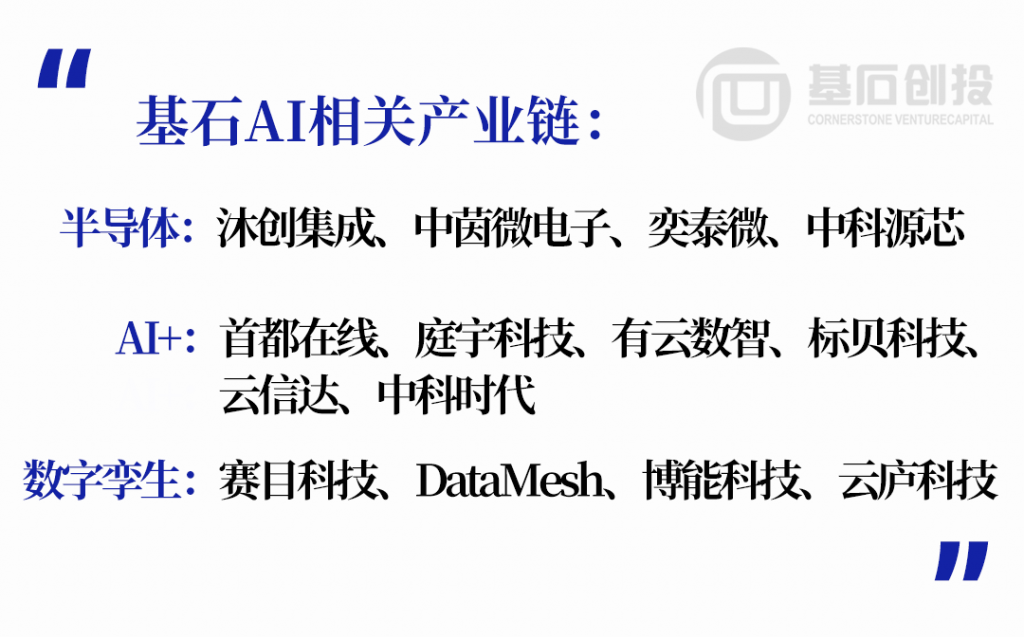

国产先进封装产业链和Chiplet

Chiplet 指小型模块化芯片,通过 die-to-die 内部互联技术将多个模块芯片与底层基础芯片,通过先进封装工艺,封装在一起形成一个整体的内部芯片,相比传统 SoC 芯片优势明显。Chiplet 能把大规模的 SoC 按照功能分解为模块化的芯粒,在保持较高性能的同时,大幅度降低了设计复杂程度,有效提高了芯片良率、集成度,降低芯片的设计和制造成本,加速了芯片迭代速度。 《2024基石基金投研白皮书》