基石炼金|新基建下围绕轨道交通的投资逻辑

《新基建下围绕轨道交通的投资逻辑》来自2021年基石投研白皮书中研报内容。今日摘录,与各位分享。

自1965年中国第一条地铁线路——北京地铁开始建设,1969年投入运营后,至今已经经历了50年的发展。目前中国也已经成为世界上城市轨道交通发展最迅速的国家。

“十三五”已接近尾声,国内共有40个城市开通城市轨道交通运营线路208条,运营线路总长度6736.2公里。至2019年底共有27个城市在新一轮建设规划或规划调整获发改委批复,获批项目初步估算总投资额合计约25000亿元。共完成建设投资19992.7亿元,年均完成建设投资额4998.2亿元。共新增运营线路长度为3118.2公里,年均新增运营线路长度779.6公里。

而铁路经历了“十二五”、“十三五”的建设高峰期,截止2019年底铁路营业历程达到13.9万公里以上,高铁历程达3.5万公里。整体而言,规划、建设、运营线路规模和投资额稳步增长,轨道交通持续保持快速发展趋势。

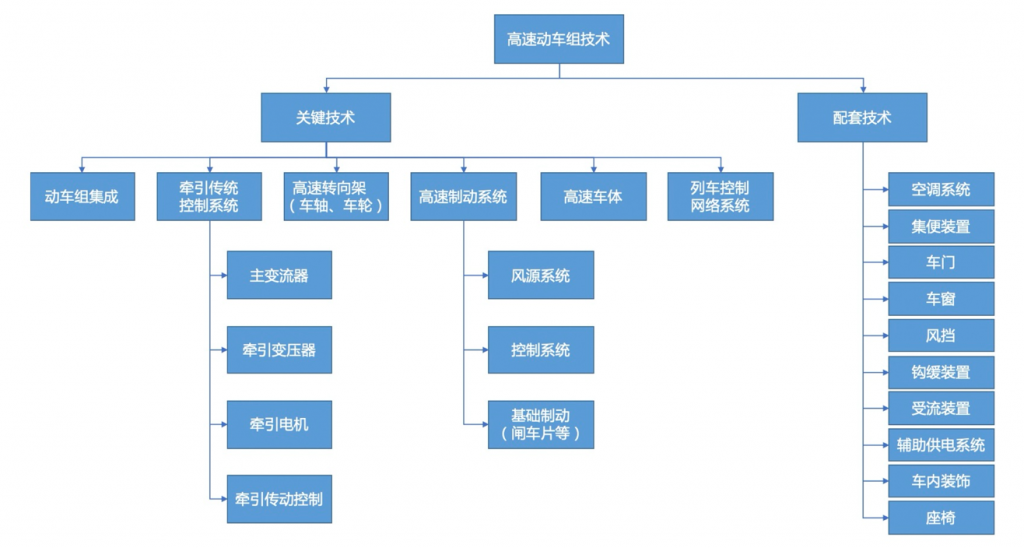

在国家大基建战略下,轨道交通行业发展迅猛,传统的轨交行业投资建设围绕着九大关键技术和十大配套系统▼

在此背景下,也孕育出一批优质的上市公司,截止至2020年12月,共有76家轨交相关的上市公司,合计市值约1.7万亿。

但随着轨道交通装备新增量增速趋缓,行业需求的增量逻辑正在被逐步弱化,存量需求逐步占据主导地位。轨交动车组实现了全面的国产化,目前除了制动系统的国产化程度较低外,整体的国产化率达到80%。因此,在轨交零部件、装备增量市场进入平稳期的市场环境下,未来的轨交市场增量将依靠庞大的存量市场。而整体的后维护市场已经出现了一批国内的上市公司,竞争格局相对垄断和稳定,初创企业想要在此市场中逆流而上脱颖而出较难,相关标的也较稀缺。

因此在围绕轨道交通的装备、零部件投资上,目前呈现出:数量众多,但具备高增长爆发力的优质标的稀缺,市场格局也相对稳定。从发展潜力的维度来看,传统的轨交领域企业针对于轨交的业务场景进行垂直化的布局,依赖的是轨交这个庞大的基建市场,在市场增量趋稳的态势下,轨交建设的红利期已接近尾声;同时其横向延伸渗透能力较弱,市场的天花板高度取决于轨交在该领域的投资重视程度。

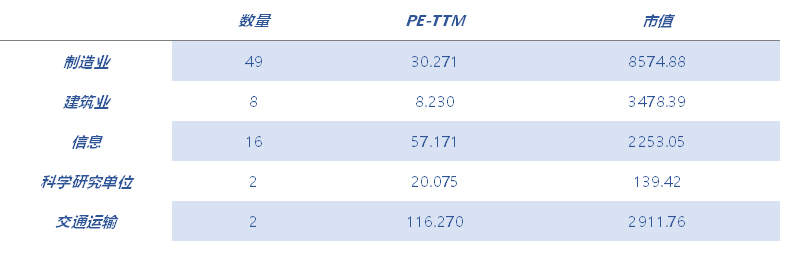

从轨道交通的上市公司题材可以发现这一迹象:

在传统基建1.0时代,制造业、建筑业题材相关的轨交公司密集上市。随着通讯、信息、新材料等新技术的进步,并开始逐渐渗透至轨交市场,近年来轨交上市公司的标的主要集中在信息技术和新材料制造业这两大题材上。从二级市场的表现来看,由于信息技术在其他行业的适用能力较强,增长的天花板也不局限于轨交一个领域,因此其PE倍数要远高于传统工业装备制造题材的上市公司。

2020年中央提出的“新基建”涉及七大板块:5G基站、大数据中心、人工智能、特高压、新能源充电桩、城际高铁和轨道交通、以及工业互联网。新基建实际上是对传统基础设施建设的扩展,着重信息数字化的基础设施,强化数据互通的属性。因此在新一轮基建的拉动下,包括5G、大数据中心、人工智能等新兴技术会融入到轨道交通、工业互联网的场景当中。新技术的应用、业务场景的多融合将会是新基建发展的一个趋势。

而在新基建下,轨道交通也势必会向“智慧轨交”的方向发展,“智慧轨交”建设将作为“交通强国”的重要支撑和智慧城市建设的先导工程。其核心是应用云计算、大数据、物联网、人工智能、5G、卫星通信、区块链等新兴信息技术,全面感知、深度互联和智能融合乘客、设施、设备、环境等实体信息。这些新兴信息技术和城规交通业务将会深度融合,并延伸至更广阔的的业务场景中。诸如在轨道交通场景下,安全领域的工控安全、网络靶场业务需求;通信层的网络优化建设、5G小基站铺设;设备在物联网层面的互联互通;数据中心层的云—大数据平台建设;同时,轨道交通从上游涉及诸多零部件,包括射频、天线等元器件级别的供应。因此,随着新兴技术的进步和渗透,轨道交通的业务场景和生态也更加广泛。

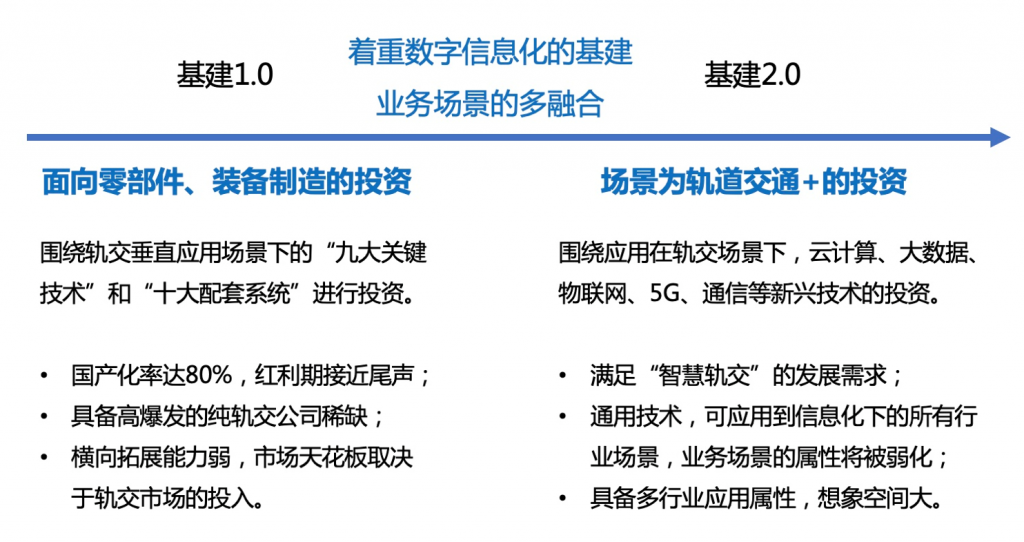

随着基建2.0时代的来临,围绕轨交建设的投资布局也进入一个新的格局。从1.0时代围绕装备、工业制造范畴进行投资,演变为2.0时代围绕着轨道交通场景+的投资和布局。在未来的投资布局当中,新基建提到的5G、AI、IDC、工业互联网等将应用到所有产业中,渗透到产业的数据存储、网络传输、信息交互、业务智能化乃至全业务周期。在2.0时代轨道交通+的投资布局中,相关企业业务场景属性将会被逐步淡化。

在基建1.0时代下,传统仅针对于轨交领域的装备制造、零部件的投资逻辑将发生变化,在国产化率达80%的背景下,从事装备制造、零部件相关的轨交公司其红利期已接近尾声。而在基建2.0时代下的泛轨交投资,其边界将随着信息化、通信、新材料等新兴技术的渗透而扩充。在基建2.0为代表的新兴技术、轨道交通+领域上进行的投资和布局,一方面既满足“智慧轨交”的发展需求,也符合信息数字化的新基础设施定位;另一方面通用技术能力具备多场景应用的特性,在财务投资的角度上而言其想象空间将更大。